Контакти

Контакти

Тривають жнива, сільгосппідприємства активно реалізовують свою продукцію та відповідно – оформлюють податкові накладні й розрахунки коригування до них (далі – ПН/РК) і реєструють їх в Єдиному реєстрі податкових накладних (далі – ЄРПН). Але не слід забувати, що такі ПН/РК можуть бути заблоковані. Тож сьогодні нагадаємо, за якими критеріями перевірятимуться ваші ПН/РК перед їх реєстрацією в ЄРПН та які існують умови безумовної реєстрації ПН/РК, адже з моменту запровадження воєнного стану до цих критеріїв та умов було внесено ряд змін.

АЛГОРИТМ МОНІТОРИНГУ ПН/РК

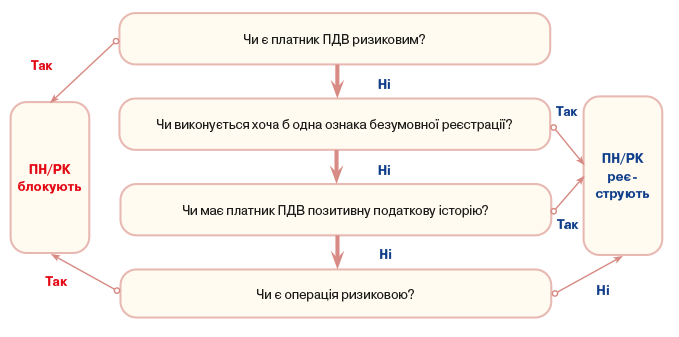

З аналізу перших редакцій Порядку зупинення реєстрації податкової накладної/розрахунку коригування в Єдиному реєстрі податкових накладних, затвердженого постановою КМУ від 11.12.2019 р. № 1165 (далі – Порядок № 1165), випливало, що ключовим для успішної реєстрації ПН/РК є дотримання хоча б однієї з ознак безумовної реєстрації.

Але після внесення ряду змін до цього Порядку ситуація дещо змінилася. Зокрема, у п. 6 наразі зазначено, що у разі, коли платника податку визнано ризиковим, то реєстрація його ПН/РК зупинятиметься. І на практиці відбувається саме так – якщо платник ПДВ ризиковий, то усі його ПН/РК блокуються незалежно від дотримання інших умов. Отже, перш за все платник ПДВ не має бути ризиковим (про критерії ризиковості – див. далі).

Загальний вигляд алгоритму перевірки ПН/РК такий:

Далі нагадаємо всі наведені вище умови та критерії, а саме:

КРИТЕРІЇ РИЗИКОВОСТІ ПЛАТНИКА ПДВ

ОЗНАКИ БЕЗУМОВНОЇ РЕЄСТРАЦІЇ ПН/РК

ПОКАЗНИКИ ПОЗИТИВНОЇ ПОДАТКОВОЇ ІСТОРІЇ

КРИТЕРІЇ РИЗИКОВОСТІ ЗДІЙСНЕННЯ ОПЕРАЦІЙ

Олена Жураківська, редактор