Контакти

Контакти

Нормативна грошова оцінка (далі – НГО) земельних ділянок сільгосппризначення є важливою складовою оподаткування сільгосппідприємств. Вона застосовується при визначенні:

➙ земельного податку;

➙ орендної плати за землі державної та комунальної власності;

➙ єдиного податку IV групи.

При обчисленні податкових зобов’язань НГО визначається з урахуванням коефіцієнта індексації, який обчислюється на підставі індексу споживчих цін і кожен рік повідомляється Держгеокадастром до 15 січня (п. 289.2 Податкового кодексу України, далі – ПКУ).

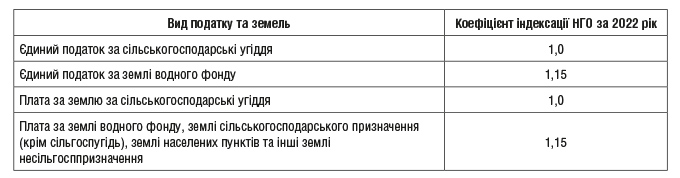

Як відомо, індекс споживчих цін для цілей оподаткування єдиним податком IV групи та платою за землю для визначення коефіцієнта індексації НГО сільськогосподарських угідь (ріллі, сіножатей, пасовищ і багаторічних насаджень) за 2022 рік застосовується із значенням 100% (п. 5 підрозд. 8 розд. ХХ ПКУ та п. 9 підрозд. 6 розд. ХХ ПКУ).

Для інших земель (земель водного фонду, земель населених пунктів та інших земель несільськогосподарського та сільськогосподарського призначення) для визначення коефіцієнта індексації НГО застосовується індекс споживчих цін, оприлюднений Держстатом.

За інформацією Держстату, індекс споживчих цін за 2022 рік становить 126,6%.

Водночас відповідно до п. 289.2 ПКУ, якщо індекс споживчих цін перевищує 115%, то такий індекс застосовується із значенням 1,15. Оскільки за 2022 рік індекс споживчих цін за даними Держстату становить 126,6%, то коефіцієнт індексації НГО становитиме 1,15.

На підставі вищевказаного Держгеокадастр повідомив значення коефіцієнта індексації НГО земель за 2022 рік.

Для зручності читачів наведемо такі коефіцієнти у таблиці.

Далі в консультації ЯКУ НГО ЗАСТОСОВУВАТИ, ЯК ОТРИМАТИ ВИТЯГ ПРО НГО?

Ірина Дмитерко, заступник головного редактора