Контакти

Контакти

Агросектор залишається найбільш динамічною та перспективною галуззю української економіки, це найважливіша системоутворююча сфера економіки нашої країни, що формує її продовольчу та екологічну безпеку.

Державно-правове регулювання, крім функцій управління, передбачає здійснення органами державного управління державного контролю.

Порядок здійснення планових та позапланових перевірок контролюючими органами (крім органів ДПС) регулюється Законом України від 05.04.2007 р. № 877-V «Про основні засади державного нагляду (контролю) у сфері господарської діяльності» (далі – Закон № 877). Зокрема, ст. 5 передбачено, що планові перевірки здійснюються відповідно до річних планів контролюючих органів.

У разі якщо один і той самий суб’єкт господарювання внесено до річних планів перевірки різних контролюючих органів – це є підставою для проведення щодо такого суб’єкта комплексної перевірки.

Тож нагадаємо читачам, з якими перевірками до них можуть прийти працівники контролюючих органів у 2024 році.

ПЛАНОВІ ПЕРЕВІРКИ

Наразі діє мораторій на планові та позапланові перевірки суб’єктів господарювання контролюючими органами (крім органів ДПС), встановлений постановою КМУ від 13.03.2022 р. № 303 (далі – Постанова № 303).

Проте контролюючі органи затвердили плани-графіки перевірок на 2024 рік, що не суперечить Постанові № 303, оскільки вона не встановлює жодних обмежень стосовно намірів планування перевірок.

Отже, в разі внесення змін до законодавства (щодо скасування мораторію на такі перевірки) або припинення воєнного стану контролюючі органи матимуть змогу у 2024 році здійснювати заплановані перевірки.

Станом на 05.01.2024 р. контролюючими органами на 2024 рік затверджено:

➤ План-графік проведення документальних планових перевірок платників податків на 2024 рік, який оприлюднено на сайті ДПС України (докладніше читайте в «АгроPRO», 2024, № 1, с. 8, ред.);

➤ Річний план здійснення заходів державного нагляду (контролю) Державної служби України з питань праці на 2024 рік, затверджений наказом Держпраці від 30.11.2023 р. № 214;

➤ Річний план здійснення заходів державного нагляду (контролю) Пенсійного фонду України на 2024 рік, затверджений наказом ПФУ від 22.12.2023 р. № 196;

➤ Річний план здійснення заходів державного нагляду (контролю) Державною службою України

з питань геодезії, картографії та кадастру (наказ Держгеокадастру від 17.11.2023 р. № 388);

➤ Річний план здійснення заходів державного нагляду (контролю) Державною службою геології та надр України, затверджений наказом Держгеонадр від 20.11.2023 р. № 596;

➤ План здійснення заходів державного нагляду (контролю) Державної служби України з безпеки на транспорті на 2024 рік, затверджений наказом Укртрансбезпеки від 22.11.2023 р. № 749;

➤ План здійснення комплексних заходів державного нагляду (контролю) органів державного нагляду (контролю) на 2024 рік, затверджений наказом ДРС від 14.11.2023 р. № 183 (докладніше читайте в «АгроPRO», 2023, № 22, с. 12, ред.);

➤ Річний план здійснення заходів державного нагляду (контролю) Міністерством внутрішніх справ України на 2024 рік, затверджений наказом МВС від 28.11.2023 р. № 691.

Тож вважаємо, що сільгосппідприємствам доцільно перевірити, чи не включені вони до цих планів.

ПОЗАПЛАНОВІ ПЕРЕВІРКИ

Протягом періоду воєнного стану дозволено здійснення позапланових перевірок на підставі рішень центральних органів виконавчої влади (далі – ЦОВВ), що забезпечують формування державної політики у відповідних сферах (п. 2 Постанови № 303). Проте підстави для їх проведення суттєво обмежені. Так, під час дії воєнного стану позапланові перевірки можуть проводитися контролюючими органами (крім ДПС), якщо вони пов’язані з:

• наявністю загрози правам, законним інтересам, життю та здоров’ю людини;

• необхідністю захисту навколишнього природного середовища та забезпечення безпеки держави;

• необхідністю виконання міжнародних зобов’язань України.

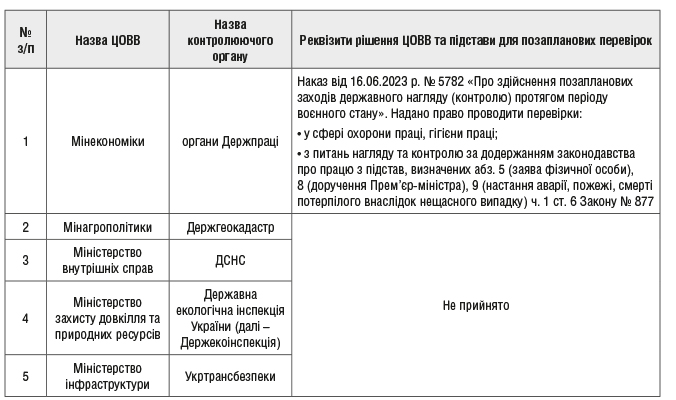

Для зручності читачів в таблиці наведемо, які ЦОВВ прийняли/мають прийняти рішення для відновлення можливості та встановлення підстав для певних контролюючих органів здійснювати позапланові перевірки під час воєнного стану.

Як бачимо, не всі ЦОВВ прийняли відповідні рішення, тобто позапланові перевірки зазначених контролюючих органів також наразі є неможливими.

ДОВІДКОВО

1. Нагадаємо, що з 27.11.2023 р. набрали чинності зміни до Кодексу цивільного захисту України (далі – КЦЗУ), відповідно до яких, зокрема, суб’єкти господарювання отримали нові обов’язки.

Враховуючи, що зазначені нижче вимоги є новими, вважаємо, що сільгосппідприємствам необхідно з ними ознайомитись. Адже в разі прийняття МВС відповідного рішення і відновлення позапланових перевірок висока ймовірність того, що перевірятимуть саме дотримання цих вимог, а часу на виправлення помилок може бути вкрай мало.

Оновлені зобов’язання суб’єктів господарювання, зокрема, стосуються (ст. 20 КЦЗУ):

• розміщення інформації, у тому числі у доступній для осіб з порушеннями зору та слуху фор- мі, про заходи безпеки працівників, населення у разі виникнення надзвичайної ситуації, пожежі або іншої небезпечної події (далі – надзвичайної ситуації) та інформування працівників, громадськості про стан пожежної та техногенної безпеки об’єктів нерухомого майна, що перебувають у їхній власності або користуванні;

• забезпечення безперешкодного доступу уповноважених посадових осіб ДСНС для здійснення перевірок у сфері пожежної та техногенної безпеки незалежно від присутності керів- ника (уповноваженої особи) суб’єкта господарювання;

• визначення уповноваженої особи, яка має бути присутньою під час здійснення перевірок у сфері пожежної та техногенної безпеки (у разі відсутності керівника) тощо.

До переліку об’єктів, які можуть перевірятися під час планових та позапланових перевірок, додано також:

- земельні ділянки будь-якого призначення та будь-якої форми власності;

- будинки, будівлі, споруди, у т. ч. ті, що будуються, їхні комплекси та/або частини будь-якого призначення та будь-якої форми власності

Докладніше про зміни до КЦЗУ читайте в «АгроPRO», 2023, № 18, с. 4, ред.

2. У період дії воєнного стану у разі виконання в повному обсязі та у встановлений строк приписів про усунення порушень, виявлених під час здійснення позапланових перевірок, штрафи, передбачені ст. 265 Кодексу законів про працю України, не застосовуються.

ПЕРЕВІРКИ ОРГАНІВ ДПС

Проведення перевірок органами ДПС регулюється нормами Податкового кодексу України (далі – ПКУ), а не Законом № 877.

З 08.12.2023 р. ПКУ встановлено часткове повернення документальних планових податкових перевірок (докладніше про зміни до ПКУ читайте в «АгроPRO», 2023, № 23, с. 4, ред.).

Тому далі коротко нагадаємо, які підприємства в 2024 році можуть очікувати планові перевірки ДПС.

Зокрема, до плану-графіка проведення документальних планових перевірок у період з 1 грудня 2023 року по 31 грудня 2024 року можуть включатись:

➊ платники податків, які здійснюють/здійснювали діяльність у сфері виробництва та/або реалізації підакцизної продукції;

➋ платники податків, які здійснюють/здійснювали діяльність у сфері організації та проведення азартних ігор в Україні (гральний бізнес);

➌ платники податків, які надають/надавали фінансові, платіжні послуги;

➍ нерезиденти, які здійснюють/здійснювали в Україні діяльність через відокремлені підрозділи, у тому числі постійні представництва та/або відокремлені підрозділи, у тому числі постійні представництва нерезидента, які відповідають одному із визначених законом критеріїв;

➎ інші платники податків, які на основі показників, сформованих за підсумками 2021 календарного року, відповідають одному із визначених законом критеріїв.

Водночас ПКУ передбачає низку випадків, коли податкові перевірки не проводитимуться, та встановлює певні особливості відбору платників податків для проведення планових перевірок.

З 1 грудня 2023 року діє мораторій на:

➤ проведення документальних перевірок платників єдиного податку І та ІІ груп – до 1 грудня 2024 року;

➤ проведення документальних перевірок платників податків, де податковою адресою є тимчасово окуповані території та території активних/можливих бойових дій (крім певних винятків);

➤ проведення фактичних перевірок за місцезнаходженням об’єктів оподаткування чи об’єктів, пов’язаних з оподаткуванням, які розташовані на тимчасово окупованих територіях України та територіях активних/можливих бойових дій (крім певних винятків).

ВИСНОВОК

Майже 2 роки ми спостерігаємо, як наша економіка працює в режимі воєнного стану. Велика подяка бізнесу, який навчився працювати в надскладних умовах. Однак і державні органи пристосовуються до контролю бізнесу в умовах війни. Повноваження у сфері нагляду та контролю поступово повертаються до довоєнних, і слід заздалегідь бути готовими та провести аудит свого підприємства на готовність до проходження перевірок.

Валентина Пономаренко, адвокат Юридичної Компанії «Армада»