Контакти

Контакти

Не дивлячись на воєнний стан в багатьох областях України розпочалася посівна кампанія. Тож вважаємо за потрібне нагадати, як слід документувати та відображати в обліку операції, пов’язані із посівною.

Встановлюємо норми витрат

Одним із ключових питань, які зазвичай цікавлять податківців під час перевірок, є норми списання запасів (насіння, посадкового матеріалу, засобів захисту рослин, добрив тощо). Адже якщо вони «запідозрять», що витрати необґрунтовані, то слід чекати донарахування податкових зобов’язань з ПДВ відповідно до п. 198.5 Податкового кодексу України (використання активів у «негосподарській діяльності»), а платникам податку на прибуток – зменшення суми витрат та донарахування суми податку.

Як відомо, норми витрат матеріалів на посівну жодним нормативним актом не затверджено. І це й не дивно, адже кількість насіння, добрив, засобів захисту тощо залежить від конкретної культури, умов її вирощування, клімату та ін. Отже, такі норми має затвердити підприємство самостійно. І від того, наскільки правильно та обґрунтовано воно це зробить, залежатиме в результаті й можливість «відбитися» від податківців.

А про те, що конфлікти з цього питання з податківцями виникають доволі часто, свідчать судові рішення. Зокрема, рішення Третього апеляційного адміністративного суду м. Дніпра у справі № 280/647/19 від 04.11.2019 р., рішення Чернігівського окружного адміністративного суду у справі № 825/1391/17 від 28.09.2017 р., постанова Дніпропетровського окружного адміністративного суду у справі № 804/6744/17 від 14.12.2017 р., прийняті на користь підприємств.

Норми витрат добрив

Для розробки власних норм витрат добрив можна насамперед звернутися до будь-якого підручника з агрохімії, наприклад, Г.М. Господаренко «Агрохімія» (https://textbook.com.ua/agropromislovist/1473434567).

У п. 5.4 цього підручника на с. 258 зазначено, що агрохімічною наукою розроблено понад півсотні(!) методів для встановлення норм добрив і наведено кілька найпоширеніших.

Наприклад, кількість азоту для пшениці озимої для умов лісостепу визначена за методом польових дослідів (узагальнені дані) – 100 кг/га (див. таблицю 5.5 на с. 259).

Агроном може розрахувати норми самостійно, уточнивши їх на поправочні коефіцієнти. Рекомендовані поправочні коефіцієнти можна отримати в науково-дослідних установах або розрахувати самостійно за формулою, наведеною на с. 261 вищезгаданого підручника.

Використовуючи балансовий метод, норму витрат добрив, розраховують показники якості ґрунту та запланованої врожайності за відповідною формулою (див. с. 264 вищезазначеного підручника).

Норми використання насіння

Норми використання насіння наведені, наприклад, в додатку 5 до підручника (с. 254) П.В. Петрова, Т.Є. Посполітака, Є.О. Юркевича «Агротехнологія і технологічні карти вирощування сільськогосподарських культур» (https://docplayer.net/31100922-P-v-petrov-t-ie-pospolitak-ie-o-yurkevich-agrotehnologiya-i-tehnologichni-karti-viroshchuvannya-silskogospodarskih-kultur-navchalniy-posibnik.html).

Формулу розрахунку норм висіву можна також знайти на с. 18 підручника М.І. Мостіпан «Рослинництво. Лабораторний практикум» (http://dspace.kntu.kr.ua/jspui/bitstream/123456789/5051/1/praktykum%20roslynnytstvo.pdf):

Н = 104 х У : Взаг х К х З х А, де:

Н – кількісна норма висіву, млн схожих насінин на га;

У – запланована врожайність, ц/га;

Взаг – загальне виживання рослин, %;

К – продуктивна кущистість, шт./рослина;

З – кількість зерен у колосі, шт.;

А – маса 1000 зерен, г.

Для більш точного встановлення норм витрат агрохімікатів та посівного матеріалу (насіння) сільгосппідприємство може звернутися до науково-дослідних установ у своєму регіоні, які розрахують зазначені норми виходячи з виду та стану ґрунтів, видів культур, що вирощуються тощо. Документ, отриманий від наукової установи, буде більш вагомим у разі виникнення конфлікту з податківцями, ніж документ (норми витрат), розроблений самостійно (хоча така послуга зазвичай є платною).

Таким чином, сільгосппідприємство для визначення норм витрат посівного матеріалу та агрохімікатів може:

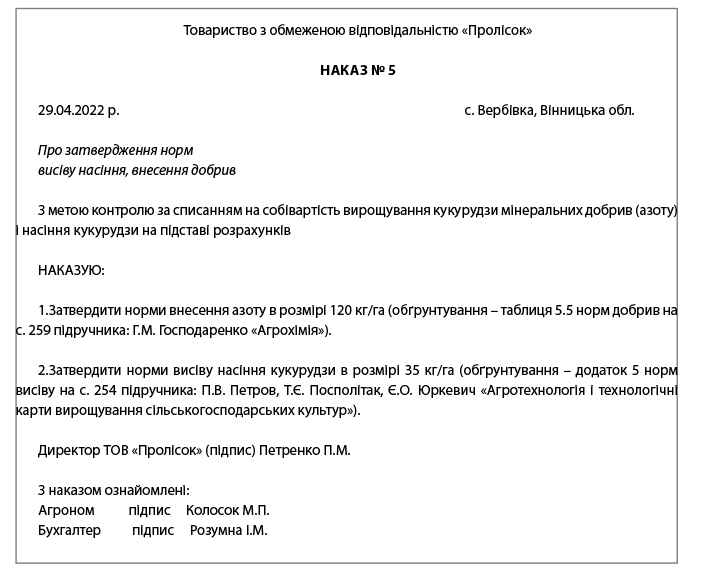

Після того як норми визначені (обчислені), їх слід документально оформити. Найпростіший варіант – затвердити наказом по підприємству.

Зразок наказу керівника підприємства про затвердження норм внесення насіння та добрив:

Якщо в подальшому виникне потреба змінити попередні норми, це слід зробити або оформивши новий наказ по підприємству, або ж зафіксувавши причини понаднормового внесення в акті на списання (наприклад, зміна способу висіву, викликана сумнівами щодо показників схожості насіння; обсів країв полів перехресним способом, що зумовлено технічними та технологічними властивостями тракторів і сівалок тощо).

Іншим варіантом закріплення норм витрат на посів є технологічна карта вирощування сільськогосподарських культур. Зазначена карта – це універсальний документ, який поєднує в собі регламентацію необхідних передпосівних та посівних робіт, витрат палива, мастильних матеріалів, насіння, засобів захисту рослин, добрив тощо. Вона розробляється, як правило, головним агрономом та затверджується керівником сільськогосподарського підприємства.

Наявність технологічних карт, в яких встановлено норми витрат матеріалів, суттєво зміцнює позиції підприємства в судових спорах (рішення Дніпропетровського окружного адміністративного суду у справі № 804/6744/17 від 14.12.2017 р.). Зразок технологічної карти на вирощування сільгосппродукції можна також переглянути, наприклад, на сайті: http://ias.pp.ua у розділі «Технологічні карти з вирощування сільськогосподарських культур».

Відпуск та списання насіння та добрив

У бухобліку витрати насіння та добрив поділяються на дві окремі господарські операції:

- відпуск добрив, насіння матеріально відповідальній особі (агроному тощо) зі складу;

- списання насіння та добрив.

Відпуск добрив та насіння зазвичай оформлюють лімітно-забірними картками на отримання матеріальних цінностей (сільгоспоблік, форма № ВЗСГ-1). Особливості їх оформлення наведено в п. 2.1 Методичних рекомендацій щодо застосування спеціалізованих форм первинних документів з обліку виробничих запасів в сільськогосподарських підприємствах, затверджених наказом Мінагрополітикивід 21.12.2007 р. № 929.

Лімітно-забірні картки офомлюються бухгалтерією у двох примірниках терміном на один місяць. В них зазначаються: площа висіву (внесення добрив) та норма висіву насіння (внесення добрив) на одиницю площі. Один примірник передають матеріально відповідальній особі (агроному), другий – комірнику (завідувачу складу).

Комірник (завідувач складу) зазначає в обох примірниках дату і кількість відпущених матеріалів (насіння, добрив тощо) і ставить свій підпис про видачу, а матеріально відповідальна особа підписується в них за одержані матеріальні цінності. У кінці місяця лімітно-забірні картки здаються до бухгалерії разом зі Звітом про рух матеріальних цінностей.

Іншим варіантом оформлення відпуску матеріалів на посівну є накладні (внутрішньогосподарського призначення). Вони також виписуються бухгалтерією на одне або декілька найменувань матеріалів у двох примірниках, але (на відміну від лімітно-забірної картки) – для одноразового їхнього отримання. Один примірник передається матеріально відповідальній особі, яка отримуватиме запаси, другий – завідувачеві складу. Зазначені особи підписуються в обох примірниках накладної.

Якщо після проведення робіт залишився невикористаний залишок насіння або добрив, то він має бути повернений на склад. Якщо видача оформлювалася лімітно-забірними картками, то в цих картках відображається і повернення. Якщо видача зі складу оформлювалася накладними, то під час повернення на склад також потрібно оформити накладну.

Списання використаних на посівну матеріалів оформлюється:

- Актом про використання мінеральних, органічних і бактеріальних добрив та засобів хімічного захисту рослин (сільгоспоблік, форма № ВЗСГ-3). В ньому зазначаються: площа, способи і строки внесення добрив (за видами), кількість внесених добрив під кожну культуру окремо в натуральних показниках і в переведенні на діючу речовину. Підписують акт керівник структурного підрозділу та агроном;

- Актом витрат насіння і садивного матеріалу (сільгоспоблік, форма № ВЗСГ-4). В цьому акті зазначаються: назва насіння (садивного матеріалу), номер ділянки (поля), площа та кількість витраченого насіння (садивного матеріалу) за нормою і фактичні витрати на 1 га та на всю площу.

Обидва акти затверджуються керівником і передаються до бухгалтерії для відповідних записів в обліку.

Нагадаємо: форми первинних документів сільгосппідприємство має право розробити самостійно (якщо його з тих чи інших причин не влаштовують форми, зазначені вище). Головне, щоб вони мали всі реквізити, передбачені ст. 9 Закону від 16.07.1999 р. № 996-XIV «Про бухгалтерський облік та фінансову звітність в Україні» (далі – Закон № 996). Самостійно розроблені форми первинних документів слід затвердити наказом по підприємству.

Операції з виконання сільськогосподарських робіт

Йдеться про роботи, що виконуються сільськогосподарською технікою: оранка, дискування, культивація, внесення добрив, висів насіння тощо. Вони можуть виконуватися як власними силами, так і з залученням сторонніх суб’єктів господарювання.

Якщо зазначені операції виконуються власними силами, то вони документуються обліковим листом тракториста-машиніста (сільгоспоблік, форма № 67). Обліковий листок виписується окремо на кожного тракториста-машиніста для щоденного обліку сільськогосподарських робіт. Якщо працівник виконує роботи на двох видах техніки, то обліковий листок відкривається окремо на кожен вид техніки.

Наприклад, якщо тракторист проводив оранку трактором «Джон Дір», а потім сіяв ячмінь трактором «МТЗ», то на такі роботи для цього тракториста відкриваються два окремі облікові листи. У документі також відображають інформацію про вид виконаних робіт під конкретну культуру, обсяги виконаної роботи, розрахунки з оплати праці, дані про нормативну та фактичну кількість витраченого пального.

Виконання сільськогосподарських робіт сторонніми організаціями здійснюється за договорами про надання послуг чи договорами підряду. Документування таких операцій провадиться відповідно до порядку, передбаченого зазначеними договорами. Зазвичай це акти приймання-передачі виконаних робіт/акти надання послуг. До них можуть додаватися копії документів, які підтверджують обсяг виконаних робіт/ наданих послуг. Такими документами можуть бути облікові листки тракториста-машиніста, виписані організацією, що виконувала сільськогосподарські роботи, та підписані відповідальним працівником підприємства, який приймає роботи (агрономом, бригадиром).

Бухгалтерський облік

Для обліку витрат на вирощування продукції рослинництва використовується рахунок 23 «Виробництво» за субрахунком 231 «Рослинництво».

Аналітичний облік витрат ведеться на субрахунку 231 за статтями витрат і видами або групами продукції, що виробляється. Зазвичай об’єктами витрат є культури, що вирощуються, наприклад, пшениця, ріпак, соя, кукурудза на зерно, кукурудза на корм, цукрові буряки тощо.

Відповідно до п. 21 П(С)БО 16 витрати операційної діяльності групуються за такими економічними елементами:

- матеріальні витрати;

- витрати на оплату праці;

- відрахування на соціальні заходи;

- амортизація;

- інші операційні витрати.

Перелік статей калькуляції продукції рослинництва, субрахунки та аналітичні рахунки, об’єкти та елементи витрат визначаються кожним підприємством самостійно виходячи з потреб та закріплюються в обліковій політиці.

Основними статтями калькуляції сільськогосподарської продукції рослинництва є (п. 3.6 Методичних рекомендацій з планування, обліку і калькулювання собівартості продукції (робіт, послуг) сільськогосподарських підприємств, затверджених наказом Мінагрополітики від 18.05.2001 р. № 132):

- витрати на оплату праці;

- насіння та посадковий матеріал;

- паливо та мастильні матеріали;

- добрива;

- засоби захисту рослин;

- роботи та послуги; витрати на ремонт необоротних активів;

- інші витрати на утримання основних засобів;

- інші витрати;

- непродуктивні витрати (в обліку);

- загальновиробничі витрати.

Витрати на насіння, добрива, вартість ПММ та заробітну плату трактористів-машиністів належать до прямих витрат на вирощування продукції рослинництва та в бухгалтерському обліку відображаються на субрахунку 231 і за аналітичними рахунками, визначеними підприємством. Інші витрати, пов’язані з утриманням та ремонтом сільськогосподарської техніки, зараховуються на рахунок 91 «Загальновиробничі витрати». У кінці року ці витрати розподіляють пропорційно до бази розподілу, визначеної обліковою політикою.

Відповідно до п. 1 ст. 9 Закону № 996 підставою для бухгалтерського обліку господарських операцій є первинні документи. Отже, після надходження первинних документів до бухгалтерії відбувається відображення операцій на рахунках бухгалтерського обліку.

Так, на підставі документів, отриманих від завідувача складу (лімітно-забірні картки, накладні (внутрішньогосподарського переміщення)), в бухгалтерському обліку будуть відображатись операції з відпуску насіння та добрив зі складу у підзвіт матеріально відповідальним особам, які їх отримували. Зазначені операції відображаються проводкою:

Дт 208 «Матеріали сільськогосподарського призначення» – Кт 208 в розрізі матеріально відповідальних осіб та складів.

Списання запасів (на підставі актів) відображається бухгалтерською проводкою:Дт 231 – Кт 208.

Підставою для нарахування заробітної плати трактористам та списання ПММ є обліковий лист тракториста-машиніста.

Нарахування заробітної плати здійснюється виходячи з норм виробітку та розцінок, встановлених на підприємстві. Такі норми та розцінки розраховуються підприємством самостійно для кожного виду робіт, марки сільськогосподарської техніки та інвентарю, з урахуванням законодавчо встановленого мінімального розміру заробітної плати.

Приклад

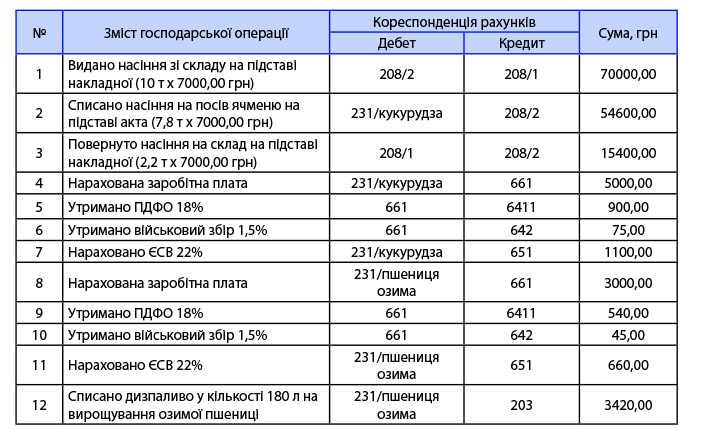

Зі складу сільськогосподарського підприємства було видано насіння кукурудзи в кількості 10 т. Відповідно до акта на списання насіння було використано 7,8 т насіння. Залишок насіння повернуто на склад. Вартість 1 т насіння становить 7000,00 грн (без ПДВ).

На підставі облікових листів тракториста-машиніста була нарахована заробітна плата за проведені сільськогосподарські роботи з посіву кукурудзи (5000 грн) та підживлення озимої пшениці (3000 грн).

Згідно з обліковим листом тракториста-машиніста фактична витрата дизпалива на підживлення озимої пшениці склала 180 л (ціна за 1 л – 19 грн без ПДВ).

Ігор Іваненко, консультант з питань бухгалтерського обліку та оподаткування