Контакти

Контакти

Продовжуємо відповідати на запитання учасників вебінару, що відбувся 22.08.2023 р.

Які основні причини присвоєння ризикового статусу платнику ПДВ?

Нагадаю, що Критерії ризиковості платника податку на додану вартість (далі – Критерії) наведені у Додатку 1 до Порядку зупинення реєстрації податкової накладної/розрахунку коригування в Єдиному реєстрі податкових накладних, затвердженого постановою КМУ від 11.12.2019 р. № 1165 (далі – Порядок № 1165). Критеріїв всього вісім. Серед них є реєстрація підприємства за підробними документами чи на підставних осіб, неподання податкової та фінансової звітності тощо.

Але найбільш поширеним та «болючим» для платників є п. 8 Критеріїв, а саме: «у контролюючих органах наявна податкова інформація, яка стала відома у процесі провадження поточної діяльності під час виконання покладених на контролюючі органи завдань і функцій, що визначає ризиковість здійснення господарської операції, зазначеної в поданих для реєстрації податковій накладній/розрахунку коригування».

Тобто, з одного боку, ми наче і маємо чітко визначені вісім критеріїв, а з іншого – п. 8 містить велику кількість «власних» підстав, фактично це «перелік у переліку».

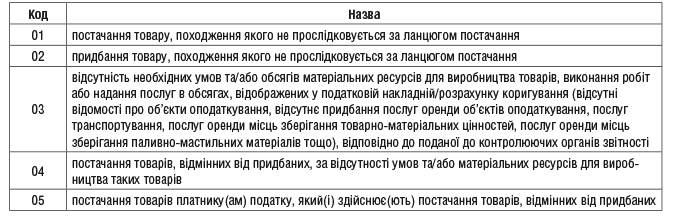

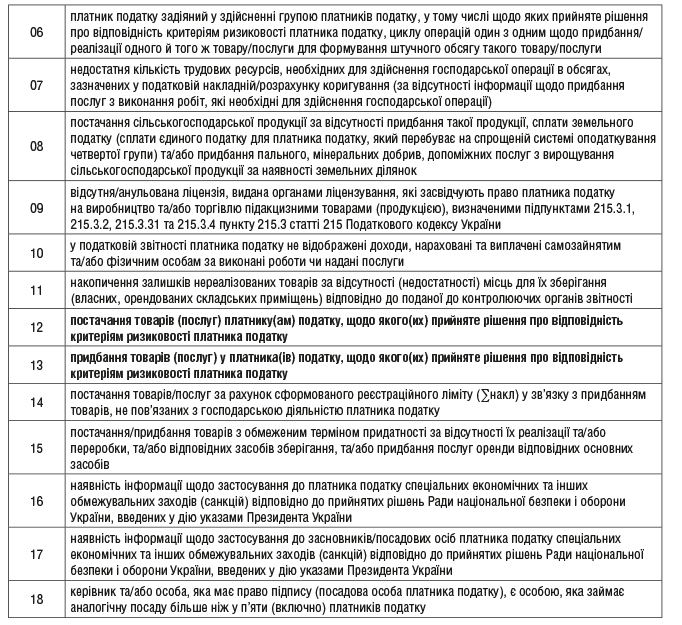

ДПС наказом від 11.01.2023 р. № 17 затвердила довідник кодів податкової інформації, яка є підставою для прийняття рішення про відповідність платника податку на додану вартість критеріям ризиковості платника податку:

Як показує практика, найчастіше підставою для прийняття органами ДПС рішення про ризиковість платника стає п. 8 Критеріїв із кодами 12 «постачання товарів (послуг) платнику(ам) податку, щодо якого(их) прийняте рішення про відповідність критеріям ризиковості платника податку» та 13 «придбання товарів (послуг) у платника(ів) податку, щодо якого(их) прийняте рішення про відповідність критеріям ризиковості платника податку».

Тобто це звичайні щоденні операції платника податків із реалізації чи отримання товарів/послуг, а тому

«під прицілом» майже усі. Причому навіть найкращі та найперевіреніші контрагенти в один момент можуть

стати ризиковими, а відносини з ними відповідно – підставою для отримання ризикового статусу.

Далі в консультації відповіді на наступні запитання:

- Як з’ясувати, чи є контрагент ризиковим та чи є ризиковим саме підприємство?

- Що робити, якщо виявиться, що контрагент є ризиковим? Чи варто продовжувати з ним співпрацю?

- В грудні 2021 року господарство було визнано ризиковим. Подавали тричі документи на виведення з ризикових, але безрезультатно. В який термін та скільки разів можна подавати документи на виведення з ризикових? Що робити в разі подальших відмов?

- Податкова (по телефону) вимагає виключити з податкового кредиту податкові накладні від контрагентів, які є (були) ризиковими. Чи правомірно це і чи варто це робити?

Владислав ГОЛОВАТЮК, адвокат АО «ESQUIRES»