Контакти

Контакти

Під час воєнного стану ліцензії на зберігання пального залишаються діючими незалежно від того, чи сплачений черговий платіж (якщо є можливість і сільгосппідприємство зберігає пальне, потрібно платити черговий платіж і при цьому подавати платіжні документи необов’язково).

Також передбачено, що діючими є ліцензії, термін дії яких закінчився під час війни. Обов’язки щодо сплати чергових платежів мають бути виконані протягом 30 днів після завершення воєнного стану (ст. 18 Закону України від 19.12.1995 р. № 481/95-ВР «Про державне регулювання виробництва і обігу спирту етилового, коньячного і плодового, алкогольних напоїв, тютюнових виробів, рідин, що використовуються в електронних сигаретах, та пального».

Звертаємо увагу, що йдеться про легітимність існуючих ліцензій. Якщо сільгосппідприємство захоче (буде вимушене) створити нове місце зберігання пального або збільшити обсяги зберігання пального для власних потреб, то воно має отримати нову ліцензію.

Порядок отримання ліцензії не змінився. Так, для законного зберігання пального для власних потреб достатньо подати заяву із зазначенням місця зберігання пального та його обсягу (ст. 15 Закону № 481).

Нагадаємо, що відповідно до п. 69.11 розд. ХХ Податкового кодексу України (далі – ПКУ) під час воєнного стану органи ДПС мають право проводити фактичні перевірки (звичайно, де є така можливість) у разі наявності та/або отримання інформації про порушення вимог законодавства у сфері зберігання пального (пп. 80.2.5 ПКУ).

Одним із питань, що перевіряють органи ДПС, є, зокрема, своєчасність отримання ліцензій. При цьому вони наполягають на притягненні порушників до фінансової та адміністративної відповідальності.

РІЗНІ ВИДИ ВІДПОВІДАЛЬНОСТІ ЗА ЗБЕРІГАННЯ ПАЛЬНОГО БЕЗ ЛІЦЕНЗІЇ

Як відомо, ліцензування місць зберігання пального запроваджено Законом України від 19.12.1995 р. № 481/95-ВР «Про державне регулювання виробництва і обігу спирту етилового, коньячного і плодового, алкогольних напоїв, тютюнових виробів, рідин, що використовуються в електронних сигаретах, та пального» (далі – Закон № 481).

За зберігання пального без наявності ліцензії для суб’єктів господарювання передбачено штраф у розмірі 500 000 грн (ч. 2 ст. 17 Закону № 481). Застосування цього штрафу, враховуючи великий суспільний резонанс, законодавець відтермінував до 31 березня 2020 року (ч. 22 ст. 18 Закону № 481). Отже, з 01.04.2020 р. за зберігання пального без наявності ліцензії штрафні санкції до суб’єктів господарювання мають застосовуватися. Будь-яких винятків на час дії воєнного стану не встановлено, так само як і при впровадженні «ковіднокарантинних» послаблень. Однак на сьогодні це не є суттєвою проблемою для сільгосппідприємств, адже переважна більшість з них отримали ліцензії до 31.03.2020 р.

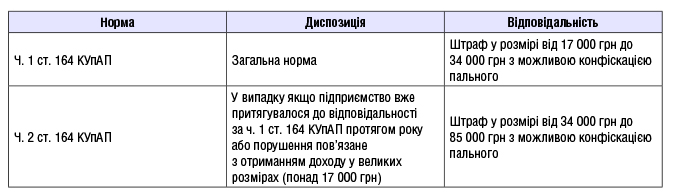

Поряд із зазначеними фінансовими санкціями посадові особи суб’єкта господарювання можуть бути притягнуті до адміністративної відповідальності за здійснення господарської діяльності без отримання ліцензії на провадження виду господарської діяльності, що підлягає ліцензуванню відповідно до закону (ст. 164 Кодексу України про адміністративні правопорушення, далі – КУпАП). Розміри адміністративних штрафів наведемо у таблиці.

Зауважимо, що законодавець звільнив суб’єктів господарювання від сплати штрафних санкцій за зберігання пального без наявності ліцензії до 31.03.2020 р., але такого послаблення не було надано в частині накладення адміністративної відповідальності. А тому з 01.07.2019 р. податкові органи вправі були притягувати сільгосппідприємства до адміністративної відповідальності за ст. 164 КУпАП.

ОСОБЛИВОСТІ ЗАСТОСУВАННЯ АДМІНІСТРАТИВНОЇ ВІДПОВІДАЛЬНОСТІ

Нагадаємо, що згідно зі ст. 221 КУпАП справи про адміністративні правопорушення, передбачені ст. 164 КУпАП, розглядають районні, районні у місті, міські чи міськрайонні суди (судді).

Стягнення за КУпАП може бути накладено не пізніш як через три місяці з дня вчинення правопорушення, а при триваючому правопорушенні – не пізніш як через три місяці з дня його виявлення (ч. 2 ст. 38 КУпАП).

Провадження господарської діяльності без отримання ліцензії є триваючим адміністративним правопорушенням лише в періоді зберігання пального без відповідної ліцензії, тобто до дня її отримання.

В момент отримання ліцензії таке правопорушення перестає бути триваючим і з цього моменту починається відлік трьохмісячного строку. Отже, у випадку невчасного отримання ліцензії у 2019–2021 роках строк для притягнення до адміністративної відповідальності посадових осіб сільгосппідприємств вже минув.

Тому притягнення таких посадових осіб до адміністративної відповідальності за ст. 164 КУпАП за період 2019-2021 років є неправомірним.

Підсумовуючи, зазначимо, що ризики притягнення до відповідальності за Законом № 481 та ст. 164 КУпАП для сільгосппідприємств будуть високими у 2022 році лише у випадках:

- виявлення податковими органами правопорушення, яке було вчинено недавно (якщо ліцензію було отримано не пізніше ніж за 3 місяці до проведення фактичної перевірки, а зберігання пального здійснювалося до моменту її отримання);

- виявлення податковими органами під час перевірки факту зберігання пального та відсутності ліцензії у підприємства (тобто якщо станом на день перевірки ліцензія не отримана, а пальне зберігається).

Отже, незважаючи на воєнний стан, сільгосппідприємствам необхідно враховувати обов’язковість вчасного отримання ліцензії на зберігання пального, оскільки нехтування такими обов’язками може призвести до значних штрафних санкцій, а саме – 500 000 грн фінансового штрафу та від 17 000 грн до 85 000 грн адміністративного штрафу.

Богдан Багнюк, юрист практики податкових спорів Legal House