Контакти

Контакти

Яке агропідприємство не вступало у кредитні відносини? Напевно, жодне, адже через сезонність отримання прибутку в агросфері сільгоспвиробники завжди мали потребу в залученні стороннього капіталу. Війна торкнулась всіх сфер діяльності в Україні. Тому аграрії поряд із фіксуванням збитків через незібрану сільгосппродукцію, боротьбою з податківцями щодо блокування реєстрації податкових накладних, клопотами з реєстрацією своїх речових прав на землю вимушені також перейматись відносинами із, здавалося б, надійними партнерами – банками. Які правові зміни відбулись у цій сфері та чи допоможуть вони сільгоспвиробникам не зазнати ще більших збитків – розглянемо далі.

КРЕДИТНІ ПОСЛАБЛЕННЯ

Законом України від 15.03.2022 р. № 2120-IX «Про внесення змін до Податкового кодексу України та інших законодавчих актів України щодо дії норм на період дії воєнного стану» (далі – Закон № 2120) серед інших сфер господарської діяльності були визначені й особливості врегулювання кредитних відносин у період воєнного стану. Зокрема, доповнено п. 18 розділу «Прикінцеві та перехідні положення» Цивільного кодексу України (далі – ЦКУ). Нагадаємо воєнні новації.

Відповідно до змін, запроваджених Законом № 2120, боржники звільнені від:

➠ відповідальності, визначеної ст. 625 ЦКУ (тобто від сплати встановленого індексу інфляції за весь час прострочення, а також трьох процентів річних від простроченої суми або іншого розміру процентів, встановленого договором);

➠ обов’язку сплати на користь кредитодавця (позикодавця) неустойки (штрафу, пені) та інших платежів за прострочення.

Отже, агропідприємство-боржник звільняється від вищевказаних штрафних санкцій протягом всього періоду воєнного, надзвичайного стану та тридцятиденного строку після його припинення або скасування.

При цьому прямо визначено, що неустойка (штраф, пеня) та інші платежі, сплата яких передбачена відповідними договорами, нараховані включно з 24.02.2022 р. за прострочення виконання (невиконання, часткове виконання), підлягають списанню кредитодавцем (позикодавцем) (п. 18 розділу «Прикінцеві та перехідні положення» ЦКУ).

Зазначені фінансові послаблення стосуються і банківських установ. Тож якщо банк висуває до сільгоспвиробника вимогу сплатити штрафні санкції, нараховані за невиконання кредитних зобов’язань у період дії воєнного стану, то такі вимоги неправомірні і агропідприємство не зобов’язане їх виконувати.

ПРАВА БАНКІВ, ЯКІ ЗАЛИШИЛИСЬ НЕЗМІННИМИ

Запроваджені Законом № 2120 особливості регулювання кредитних відносин під час воєнного стану не передбачають:

➠ звільнення позичальників від сплати тіла кредиту та/або процентів за кредитами;

➠ відстрочення сплати такого тіла кредиту та/або процентів;

➠ обов’язкове запровадження «кредитних канікул» та реструктуризації заборгованості за кредитними договорами.

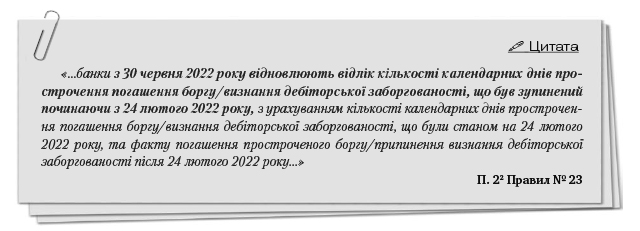

Окрім того, постановою Правління НБУ від 17.06.2022 р. № 126 «Про внесення змін до деяких нормативно-правових актів Національного банку України» внесено зміни до Правил роботи банків у зв’язку з введенням в Україні воєнного стану, затверджених постановою Правління НБУ від 25.02.2022 р. № 23 (далі – Правила № 23).

Тож під час воєнного стану агропідприємства зобов’язані так само, як і у «довоєнний» період, сплачувати передбачені кредитними договорами тіло кредиту та проценти за користування ним.

При цьому наразі залишається чинним передбачене ч. 2 ст. 1050 ЦКУ право банку вимагати дострокового повернення частини кредиту, що залишилася, та сплати процентів, належних йому відповідно до умов кредитного договору, у разі прострочення агропідприємством повернення під час війни чергової частини кредиту.

Далі в консультації читайте АКТУАЛЬНА СУДОВА ПРАКТИКА та ВИСНОВКИ та ВИСНОВКИ

Ірина Висіцька,, адвокат, Керуюча Адвокатським бюро «Висіцької «ВІВ Лігал»