Контакти

Контакти

Восени після збору врожаю зернових здійснюється його зберігання та/або перевезення покупцям. Під час таких операцій частина зерна може бути втрачена. Розберемось, які є норми втрат зерна при зберіганні та перевезенні, хто та за яких умов може їх застосовувати, як відобразити втрати в бухобліку та які податкові наслідки це матиме.

«БАЗОВЕ» ЗЕРНО

Перш ніж переходити до розгляду власне втрат зерна, варто згадати про таке поняття як «базове» зерно. Адже в багатьох випадках вага зерна, яке відвантажило сільгосппідприємство-продавець, та вага цього зерна при прийомі покупцем (залікова маса) суттєво відрізняються у зв’язку із невідповідністю зерна так званим «базовим» показникам.

Зазвичай у договорах на постачання зерна прописується, яким показникам (рівень вологи, сміттєвих домішок тощо) воно має відповідати, щоб його вважали «базовим». Якщо показники якості поставленого зерна відрізняються від «базових», то кількість зерна коригується пропорційно до цих показників. Тобто якщо рівень засмічення і вологи не відповідає вимогам договору, то покупець як залікову масу зараховує меншу вагу зерна за ту, що фактично надійшла від продавця.

Якщо залікова маса є меншою за фактичний обсяг постачання зерна, то різниця не є втратою зерна для продавця. Вона не відображається в обліку і, відповідно, наслідків із ПДВ не має.

В бухобліку продавець списує фактичний обсяг поставленого зерна (Дт 901 – Кт 271). А спираючись на розмір залікової маси зерна, продавець лише визначає дохід від реалізації продукції (Дт 361 – Кт 701).

В акті приймання-передачі (оформлюється в довільній формі із зазначенням усіх обов’язкових реквізитів первинного документа) зазначається як фактична вага зерна, що надійшла покупцеві, так і його залікова маса.

А от у податковій накладній вказується залікова маса (кількість постачання) та ціна постачання за договором. Якщо ж податкова накладна вже була оформлена й зареєстрована в ЄРПН виходячи із фактичної маси зерна, то її доведеться відкоригувати шляхом оформлення розрахунку коригування.

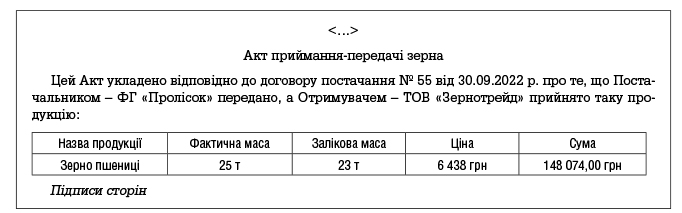

Приклад 1

Сільгосппідприємство відпустило зі свого складу 25 т зерна для постачання покупцеві (собівартість – 3 940 грн за 1 т). За умовами договору оплата здійснюється за зерно, кількість якого перерахована за базовими показниками. Ціна зерна становить 6 438 грн за 1 т «базового» зерна (у т. ч. ПДВ (за ставкою 14 %) – 790,63 грн). Під час приймання зерна було визначено, що його показники не відповідають базовим. У результаті залікова маса отриманого зерна становить 23 т.

Облік цих операцій показано в таблиці:

ВТРАТИ ЗЕРНА ПРИ ЗБЕРІГАННІ

НОРМИ ПРИРОДНИХ ВТРАТ

Норми природних втрат зерна та продуктів його переробки при зберіганні на зернових складах та зернопереробних підприємствах затверджені наказом Мінагрополітики від 12.06.2019 р. № 316 (далі – Норми № 316). Цим же наказом затверджено і Порядок розрахунку норм природних втрат зерна та продуктів його переробки при зберіганні на зернових складах та зернопереробних підприємствах (далі – Порядок № 316).

Зверніть увагу! Як випливає із назв документів, Норми та Порядок № 316 призначені для зерноскладів та зернопереробних підприємств.

Тож підприємствам, які зберігають зерно на елеваторах (власних чи сторонніх) або зерноскладах, слід користуватися виключно Нормами № 316.

Зауважимо, що прямої заборони на застосування цих Норм іншими підприємствами (які не відповідають визначенню зерноскладу чи зернопереробного підприємства) ні в цих Нормах, ні в інших документах немає.

Втім, наразі не скасовані радянські Норми природних втрат зерна, продуктів його переробки, насіння трав, кормів трав’яних, штучно висушених, і насіння олійних культур при зберіганні на підприємствах системи Міністерства хлібопродуктів СРСР, затверджені постановою Держпостачу СРСР від 07.01.1986 р. № 4 (далі – Норми № 4).

Нагадаємо, що більшість норм природного убутку, які були затверджені ще за часів СРСР, було скасовано постановою КМУ від 23.11.2016 р. № 1066 (набрала чинності з 17.03.2017 р.). Але Норми № 4 не були скасовані, тож ними також можна користуватись.

ВИЯВЛЕННЯ НЕСТАЧ ТА ОБЧИСЛЕННЯ НОРМИ ПРИРОДНОГО УБУТКУ

Оскільки Норми № 316 прийняті недавно і більшість сільгосппідприємств все ж таки зберігає зерно на елеваторах (зерноскладах), то розглянемо порядок обчислення норм природного убутку керуючись саме ними.

Зерносклад виявляє втрати зерна під час інвентаризації чи іншої перевірки його наявності (п. 1 Норм № 316). А така перевірка проводиться тільки в момент зачистки складу. Оформлюється зачистка актом зачистки. Форма Акта зачистки (для зерна та продуктів його переробки) (типова форма № 30) затверджена наказом Мінекономіки від 08.04.2021 р. № 728 (далі – Наказ № 728).

Важливо! Якщо зачистка не проводилася, підстав для відображення втрат немає. Тому якщо зерносклад надає сільгосппідприємству документ із зазначенням норм природних втрат зерна сільгосппідприємства, яке зберігається на зерноскладі, варто оформити запит, яким чином встановлені ці втрати, чи проводилася зачистка складу. Якщо зачистки не було, то зерносклад не може виставляти сільгосппідприємству такі втрати.

Виявивши втрати, зерносклад має передати їх поклажодавцеві (сільгосппідприємству, яке зберігає там зерно). Оформлюється така передача Актом-розрахунком (типова форма № 2, затверджена Наказом № 728).

Якщо сільгосппідприємство зберігає зерно на власних складах, то визначити втрати можна тільки під час інвентаризації чи іншої перевірки, під час яких здійснюється зачистка складу. Отримані результати записують до акта зачистки та інвентаризаційних документів. Інвентаризацію та зачистку здійснює призначена керівником сільгосппідприємства комісія.

В окремому документі, наприклад довідці, комісія чи відповідальний працівник роблять розрахунок норми природних втрат і розміру (суми) природних втрат. Норму порівнюють з фактичними втратами і надалі вирішують питання стосовно їх списання з балансу, записуючи пропозиції до протоколу засідання комісії. Затверджений керівником сільгосппідприємства протокол є підставою для відповідних записів в обліку і стягнення збитків з винних осіб (за їх наявності).

РОЗРАХУНОК ПРИРОДНИХ ВТРАТ

Після проведення інвентаризації, за результатами якої виявлено нестачу зерна, слід розрахувати, яка кількість втраченого зерна є втратами в межах Норм № 316 (чи Норм № 4), а яка – понаднормовою.

ЗА НОРМАМИ№ 316

У разі зберігання зерна до 3-х місяців норми втрат розраховуються в фактичних днях зберігання, а понад 3 місяці – у місяцях зберігання (п. 1 розд. ІІ Порядку № 316). Причому місяці обчислюються з точністю до однієї десятої частки місяця.

Один день під час обчислення строку зберігання відкидається, два і три дні прирівнюються до однієї десятої частки місяця, п’ять, шість і сім днів – до двох десятих місяця, вісім, дев’ять і десять – до трьох десятих місяця і так далі. Наприклад, якщо фактичний термін зберігання 5 місяців і 9 днів, з метою користування Нормами № 316 беремо термін зберігання 5,3 місяці.

Приклад 2

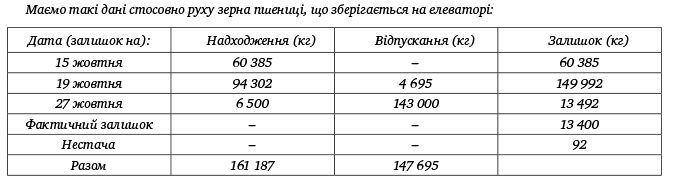

Маємо такі дані стосовно руху зерна пшениці, що зберігається на елеваторі:

Зачистка проведена на кінець дня 27 жовтня.

1) Розраховуємо суму залишків на кінець всіх днів зберігання за період:

– на кінець дня 15 жовтня залишок становить 60 385 кг, такий самий залишок буде і 16, 17, 18 жовтня. Тобто однаковий залишок чотири дні підряд. Сума залишку за ці дні – 241 540 кг (60 385 х 4);

– з 19 по 26 жовтня (8 днів) залишок на кінець кожного дня становить 149 992 кг. Сума залишку цих днів – 1 199 936 кг (149 992 х 8);

– 27 жовтня (1 день) фактичний залишок становить 13 400 кг.

Загальна сума залишків за період з 15 по 27 жовтня – 1 454 876 кг (241 540 + 1 199 936 + 13 400).

2) Розраховуємо середній термін зберігання – 9 днів (1 454 876 : 161 187).

3) Розраховуємо розмір втрат за нормами. Для цього в Нормах № 316 знаходимо таблицю «Пшениця, жито, ячмінь, полба». На перетині колонки «9» (кількість днів зберігання) і рядка «в елеваторі» знаходимо норму – 0,031%.

Застосовуємо цю норму до загальної кількості за видатком і залишком в акті зачистки (п. 4 розд. ІІ Порядку № 316). У Прикладі сума видатку – 147 695 кг. Фактичний залишок в акті зачистки – 13 400 кг. Їх сума – 161 095 кг.

Таким чином:

• розмір природних (нормативних) втрат – 50 кг (161 095 кг х 0,031%).

• розмір понаднормових втрат – 42 кг (92 кг – 50 кг).

ЗА НОРМАМИ № 4

Приклад 3

Візьмемо вихідні дані з Прикладу 1, але припустимо, що зерно зберігається не на елеваторі, а на власному складі сільгосппідприємства насипом.

За Нормами № 4 норма природного убутку зерна пшениці при його зберіганні на складі насипом строком до 3-х місяців (тобто 90 днів) становить 0,07%.

Оскільки середній термін зберігання зерна – 9 днів (розрахунок див. вище), то, відповідно, норма природнього убутку за цей строк становить:

0,007% (0,07% : 90 днів х 9 днів).

Таким чином:

• розмір природних (нормативних) втрат – 11,28 кг (161 095 кг х 0,007%);

• розмір понаднормових втрат – 80,72 кг (92 кг – 11,28 кг).

Також в консультації розглядаємо ПОНАДНОРМОВІ ВТРАТИ, ВТРАТИ ПРИ ПЕРЕВЕЗЕННІ

БУХГАЛТЕРСЬКИЙ ОБЛІК , ПОДАТКОВІ НАСЛІДКИ, ВТРАТИ ВНАСЛІДОК ВОЄННИХ ДІЙ

Олена Жураківська, редактор