Контакти

Контакти

Сільгосппідприємство – платник ПДВ переробило насіння соняшнику на давальницьких умовах. Внаслідок переробки отримано олію і макуху, яка продається покупцям. За якою ставкою ПДВ (14% чи 20%) слід оподатковувати продаж такої продукції?

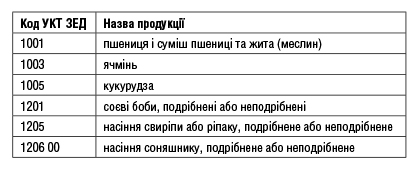

Нагадаємо, що перелік кодів УКТ ЗЕД сільськогосподарської продукції, яка оподатковується за ставкою 14%, наведено в пп. «г» п. 193.1 Податкового кодексу України, а саме:

Отже, якби сільгосппідприємство реалізовувало безпосередньо насіння соняшнику, то ставка ПДВ була б 14%. Але у наведеній ситуації воно реалізує олію (код УКТ ЗЕД – 1512) та макуху (код УКТ ЗЕД – 2306). На ці товари вищенаведена норма щодо ставки 14% не поширюється. Тобто реалізацію олії та макухи слід оподатковувати за ставкою ПДВ 20%.

Олена Жураківська, редактор