Контакти

Контакти

Про загибель посівів ми пишемо чи не щороку. Однак раніше загибель посівів у наших аграріїв була пов’язана переважно з природними явищами, такими як весняні заморозки чи літня засуха. А в цьому році, на жаль, з’явилася ще одна причина загибелі посівів (а точніше – їх знищення) – це військові дії, спричинені агресією РФ. Тож сьогодні розглянемо, як списати такі посіви та які податкові наслідки з ПДВ це матиме.

Документальне оформлення

В умовах мирного часу виникнення форс-мажору підтверджувалось би територіальним органом Держслужби з надзвичайних ситуацій (ДСНС). Однак зараз в Україні тривають військові дії й про настання факту форс-мажорних обставин повідомила Торгово-промислова палата України (ТПП) https://www.facebook.com/1780981079/posts/10216868915793444/?d=n. Тож додатково звертатися до ДСНС не потрібно.

Отже, при виявленні факту знищення посівів підприємству потрібно наказом керівника створити спеціальну комісію, яка має:

- провести обстеження загиблих площ посівів;

З метою створення безпечних умов обстеження загиблих площ посівів необхідно вжити таких заходів:

- спільно з представниками відповідних структурних підрозділів МВС та ДСНС організувати перевірку сільськогосподарських угідь та прилеглих ділянок на предмет наявності снарядів, вибухових пристроїв та інших предметів і матеріалів, що створюють або можуть створити загрозу працівникам сільського господарства (особливо у зонах, прилеглих до ведення бойових дій);

- проводити роботи в умовах достатньої видимості, виключно у денний час;

- провести відповідні інструктажі.

- зробити висновок про розмір шкоди, спричиненої непередбачуваною подією;

- вирішити, які заходи необхідно вжити для виправлення ситуації (продовжити вирощування, підсіяти/пересіяти, знищити залишки посівів тощо).

До складу зазначеної комісії можуть входити агроном, (головний) бухгалтер, бригадир, також до неї доцільно включити представників місцевої влади чи військової адміністрації (за можливості).

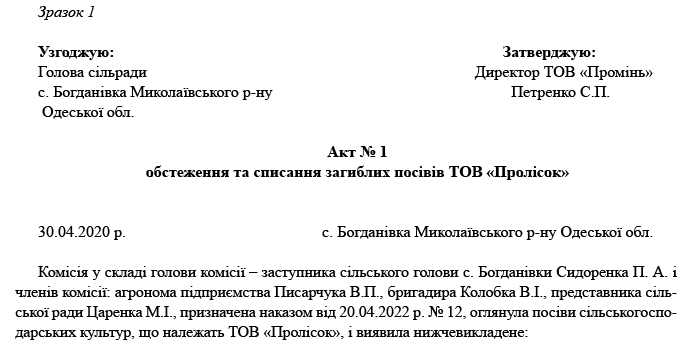

Результати роботи комісії оформлюються Актом обстеження та списання загиблих посівів (далі – Акт) довільної форми, який підписується всіма членами комісії та затверджується керівником сільгосппідприємства (див. зразок 2 у кінці консультації).

В Акті передусім мають бути зазначені обов’язкові реквізити первинного документа, наведені у ст. 9 Закону від 16.07.1999 р. № 996-XIV «Про бухгалтерський облік та фінансову звітність в Україні», зокрема: назва документа, дата його складання, назва підприємства, перелік і посади осіб – членів комісії та їхні підписи тощо.

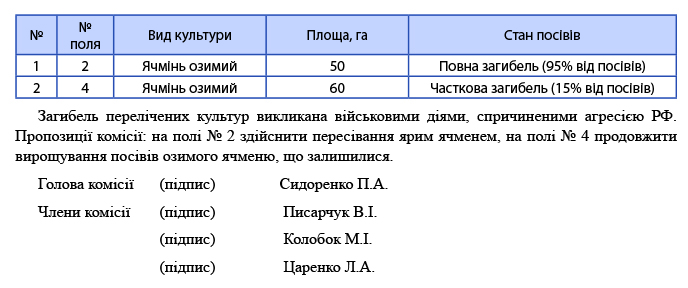

Крім того, в Акті слід зазначити місце розташування земельної ділянки (координати поля), що обстежувалася, види загиблих культур, ступінь їхньої загибелі (повний/частковий), причину загибелі.

Комісія в Акті також має зробити свій висновок щодо стану посівів та надати рекомендації стосовно подальших дій. Так, якщо посіви мають незначні пошкодження або площа пошкодження невелика, комісія може рекомендувати підприємству продовжувати їхнє вирощувати для отримання врожаю.

Якщо ж загинула більша частина посівів і подальше їхнє вирощування неможливе або економічно недоцільне, то в цій ситуації можливі такі заходи:

- або поле під загиблими посівами переорюється та залишається під пар (на полі поточного сезону нічого не висіватиметься);

- або на полях висівають нову культуру.

До Акта доцільно додати фотографії поля (полів), що підтверджують наявність надзвичайних подій на території.

Акт передається до бухгалтерії, де на його підставі операція відображається в бухгалтерському обліку.

Податкові наслідки з ПДВ

Нагадаємо, що в разі загибелі посівів з природних причин (заморозки, засуха тощо) податківці завжди наполягали на нарахуванні умовних податкових зобов’язань за п. 198.5 Податкового кодексу України (далі – ПКУ) щодо товарів (послуг), використаних для їх вирощування.

Але у ситуації із знищенням посівів внаслідок військових дій нараховувати такий ПДВ не потрібно.

Адже згідно з п. 321 підрозд. 2 розд. ХХ «Перехідні положення» ПКУ протягом дії воєнного стану не вважаються використаними в неоподатковуваних операціях чи в операціях, які не є господарською діяльністю, товари, придбані з ПДВ, та які під час воєнного стану були знищені.

Зверніть увагу! Перелік територій, на яких ведуться (велися) бойові дії, та територій, тимчасово окупованих збройними формуваннями РФ, буде затверджено КМУ (наразі його нема). Тож провести списання посівів посилаючись на бойові дії можна буде лише тим підприємствам, землі яких розташовані на таких територіях.

Бухоблік

Основним нормативним документом, яким слід керуватися у випадку списання посівів у бухгалтерському обліку, є Методичні рекомендації щодо планування, обліку і калькулювання собівартості продукції (робіт, послуг) сільськогосподарських підприємств, затверджені наказом Мінагрополітики від 18.05.2001 р. № 132 (далі – Методрекомендації № 132).

Так, згідно з п. 8.2 Методрекомендацій № 132 витрати на обробіток площ, на яких повністю загинув урожай внаслідок стихійного лиха (хоча військові дії – це не стихійне лихо, але такого випадку цими Методрекомендаціями не передбачено), списуються як надзвичайні втрати.

Як відомо, наказом Мінфіну від 27.06.2013 р. № 627 із Плану рахунків бухгалтерського обліку було виключено, зокрема, рахунок 99, на якому раніше відображалися втрати від надзвичайних подій. Однак до Методрекомендацій № 132 відповідні зміни досі не внесені. Тому на практиці для списання витрат, понесених для засіву та вирощування загиблих культур, використовується рахунок 977: Дт 977 «Інші витрати звичайної діяльності» – Кт 23 «Виробництво» (відповідний субрахунок за видом культури, що загинула).

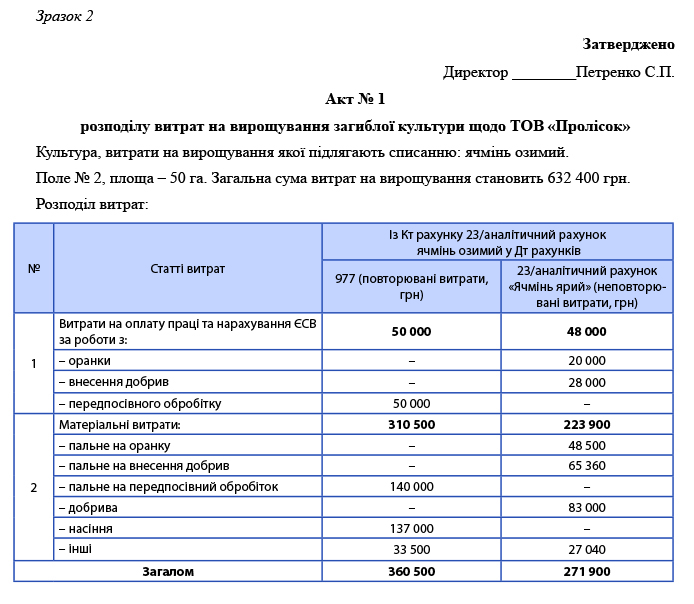

Якщо поле, на якому загинули посіви, пересіватиметься, то витрати слід розподілити на дві групи:

- повторювані витрати – це ті витрати, яких необхідно зазнати знову, аби замість загиблих посівів виростити нові й отримати врожай. До таких витрат, зокрема, належать: вартість насіння, витрати на передпосівний обробіток ґрунту, сівбу та інші роботи, що виконуються повторно під час пересіву площ під загиблими культурами. Списання повторюваних витрат відображається проводкою: Дт 977 – Кт 23 (сума повторюваних витрат);

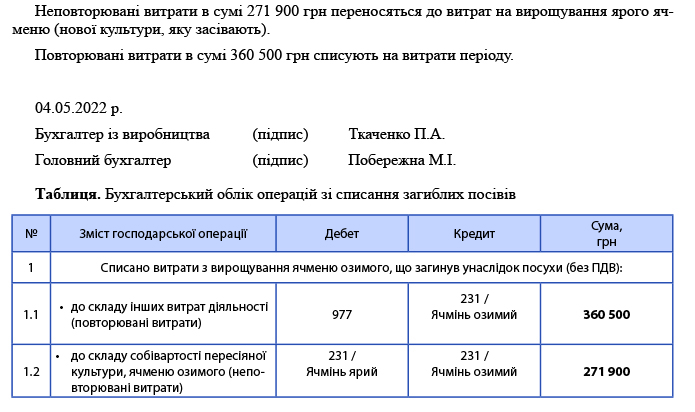

- неповторювані витрати – це витрати, в повторному здійсненні яких немає необхідності для отримання врожаю нової (пересіяної) культури. Це, зокрема, витрати на лущення стерні, вартість добрив і витрати на їхнє внесення тощо. Ці витрати зараховуватимуться до собівартості пересіяної культури проводкою: Дт 23 (пересіяна культура) – Кт 23 (загибла культура).

Оформити зазначений розподіл можна бухгалтерською довідкою або актом, що складаються в довільній формі (див. зразок 2).

Якщо посіви на полі загинули частково і сільгосппідприємством прийнято рішення не здійснювати пересіву іншої культури, а продовжити вирощування вже засіяної, то списувати витрати не потрібно, адже вони входитимуть до складу собівартості врожаю, що збиратиметьсяз такого поля.

Приклад

У квітні 2022 року у ТОВ «Пролісок» було зафіксоване знищення внаслідок військових дій посівів ячменю озимого на полі № 2 площею 50 га, а також на полі № 4 площею 60 га.

Створеною комісією було здійснено огляд посівів та оформлено Акт № 1 про обстеження та списання загиблих посівів (див. зразок 2). Комісією прийнято рішення на площі в 50 га посіяти ярий ячмінь, а на площі в 60 га (у зв’язку із незначними пошкодженнями цього поля) продовжити вирощування озимого ячменю.

На підставі отриманого Акта № 1 бухгалтерією проведено розподіл витрат (на повторювані та неповторювані), понесених на вирощування озимого ячменю на полі № 2. Повторювані – списано до витрат, неповторювані – перенесено на вартість ярого ячменю. По витратах на вирощування посівів на полі № 4 жодних списань не проводиться.

Бухгалтерський облік операцій зі списання загиблих посівів наведено в таблиці.

Олена Жураківська, редактор