Контакти

Контакти

Законом України від 13.12.2022 р. № 2836-IX «Про внесення змін до Податкового кодексу України та інших законів України щодо сприяння відновленню енергетичної інфраструктури України» (далі – Закон № 2836) внесено зміни до Податкового кодексу України (далі – ПКУ) та деяких інших законів. Закон № 2836 набрав чинності з 03.01.2023 р., крім змін до пп. 69.1 ПКУ, які застосовуватимуться починаючи з 27.05.2022 р. Розглянемо запроваджені зміни детально.

ПДФО

Відтепер не включатимуться до розрахунку загального місячного (річного) оподатковуваного доходу суми міжнародних премій у сфері наукової, науково-технічної діяльності, стипендій, грантів, що виплачуються (надаються) в рамках фінансування наукових (науково-технічних) проектів, виконання яких здійснюється відповідно до міжнародних договорів України, згода на обов’язковість яких надана ВРУ, та які зареєстровані відповідно до ст. 66 Закону України від 26.11.2015 р. № 848-VIII «Про наукову і науково-технічну діяльність» (новий пп. «б» пп. 165.1.1 ПКУ).

АКЦИЗ, ЗБЕРІГАННЯ ПАЛЬНОГО

➊ Відповідно до оновленого п. 225.9 ПКУ тепер не оподатковуються акцизним податком не лише виноматеріали, що реалізуються підприємствам вторинного виноробства, які використовують ці виноматеріали для виробництва готової продукції, а й виноматеріали виноградні (коди згідно з УКТ ЗЕД 2204 29-2204 30), вироблені на підприємствах первинного виноробства, які експортуються цими підприємствами.

➋ Тимчасово, на період дії воєнного стану та протягом 30 днів з дня його припинення або скасування, на додаток до критеріїв, визначених пп. 14.1.6 ПКУ, не вважатиметься акцизним складом приміщення або територія, у тому числі платника акцизного податку з реалізації пального (п. 47 підрозд. 5 розд. ХХ ПКУ):

➙ у кожному (на кожній) з яких загальна місткість розташованих ємностей для зберігання пального, яке використовується виключно для заправлення електрогенераторних установок, не перевищує 2000 л;

➙ у кожному (на кожній) з яких виконуються вищенаведені умови та одночасно зберігається або реалізується пальне у споживчій тарі ємністю до 5 л включно, отримане від виробника або особи, яка здійснила його розлив у таку тару.

➌ Статтю 18 Закону України від 19.12.1995 р. № 481/95-ВР «Про державне регулювання виробництва і обігу спирту етилового, коньячного і плодового, алкогольних напоїв, тютюнових виробів, рідин, що використовуються в електронних сигаретах, та пального» (далі – Закон № 481) доповнено новою нормою щодо зберігання пального для заправлення електрогенераторних установок.

Так, на період дії воєнного стану та протягом 30 днів з дня його припинення або скасування суб’єкт господарювання (у тому числі іноземний суб’єкт господарювання, що діє через своє зареєстроване постійне представництво), який зберігає пальне, що споживається для заправлення електрогенераторної установки:

➙ в обсязі до 2 000 л на кожному об’єкті, забезпеченому електрогенераторною установкою, має право не отримувати ліцензію на право зберігання пального;

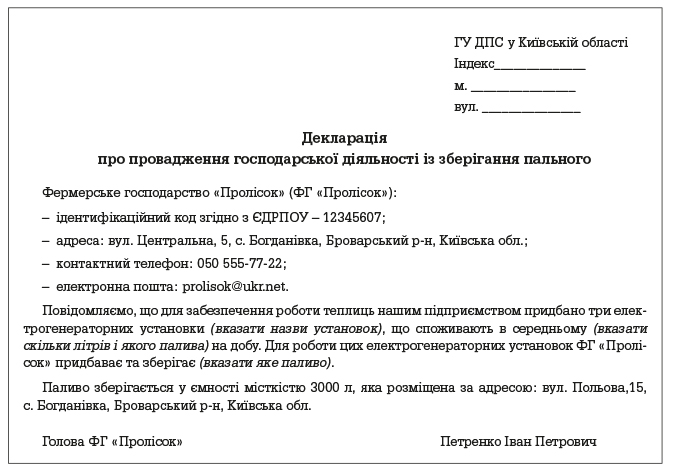

➙ понад 2 000 л на кожному об’єкті, забезпеченому електрогенераторною установкою, має подати до територіальних органів ДПС України декларацію про провадження господарської діяльності із зберігання пального (далі – декларація). Декларація складається у довільній формі, але в ній має бути зазначено інформацію про:

➙ суб’єкта господарювання (у тому числі іноземного суб’єкта господарювання, який діє через своє зареєстроване постійне представництво), а саме:

• для юридичної особи – організаційно-правова форма, повне і скорочене найменування (за наявності), ідентифікаційний код згідно з ЄДРПОУ, місцезнаходження, контактний номер телефону, адреса електронної пошти, прізвище, власне ім’я, по батькові (за наявності) керівника юридичної особи або його уповноваженого представника;

• для фізичної особи – підприємця – прізвище, власне ім’я, по батькові (за наявності), реєстраційний номер облікової картки платника податків або серія (за наявності), номер паспорта громадянина України (для фізичних осіб, які через свої релігійні переконання відмовляються від прийняття реєстраційного номера облікової картки платника податків та повідомили про це орган ДПС і мають відмітку в паспорті громадянина України), місце проживання, контактний номер телефону, адреса електронної пошти;

➙ загальну місткість резервуарів та ємностей, що використовуються для зберігання пального, та їх фактичне місцезнаходження.

Декларація може бути подана за вибором суб’єкта господарювання особисто, поштою або в електронному вигляді в порядку, встановленому ст. 42 ПКУ.

Таким чином, сільгосппідприємство, яке має генератор, і зберігає пальне обсягом понад 2000 л в місці іншому ніж вказано у ліцензії на зберігання пального має подати декларацію.

Право на зберігання пального, яке споживається для заправлення електрогенераторної установки в обсязі понад 2000 л на кожному об’єкті, що забезпечений електрогенераторною установкою, набувається з моменту подання декларації до територіальних органів ДПС.

У разі якщо в період дії воєнного стану на території України та протягом 30 днів з дня його припинення або скасування орган ДПС виявить факт зберігання пального в обсягах понад 2000 л без отримання ліцензії або за відсутності належним чином поданої декларації, то до суб’єкта господарювання застосовуватиметься штраф у розмірі 500 000 грн (ст. 17 Закону № 481).

Наведемо зразок складання зазначеної Декларації:

ПДВ ТА МИТО

На період воєнного стану, але не довше ніж до 1 травня 2023 року, без мита та ПДВ ввозитиметься обладнання для енергетики за переліком, наведеним в п. 921 розд. XXI «Прикінцеві та перехідні положення» Митного кодексу України, яке:

➙ безоплатно надається Енергетичним співтовариством як допомога на користь суб’єктів господарювання, що мають ліцензії на окремі види господарської діяльності на ринку електричної енергії (виробництво електричної енергії, передача електричної енергії, розподіл електричної енергії), та ввозиться такими суб’єктами на митну територію України для цілей відновлення та ремонту інфраструктури таких підприємств (п. 88 підрозд. 2 розд. ХХ ПКУ);

➙ переміщується (пересилається) у міжнародних поштових та експрес-відправленнях на митну територію України у митному режимі імпорту товарів (крім товарів, що мають походження з РФ) (п. 87 підрозд. 2 розд. ХХ ПКУ).

ПІЛЬГИ ЩОДО АКЦИЗУ ТА ПДВ

Відповідно до нових п. 69.51 , п. 69.52 та п. 69.53 підрозд. 10 розд. XX ПКУ від оподаткування ПДВ звільняються операції з ввезення на митну територію України товарів (крім товарів за товарними позиціями 2203–2208, 2401–2403 та кодами 2103 90 30 00, 2106 90, 3824 99 96 20 згідно з УКТ ЗЕД), а від акцизного податку – операції з імпорту товарів, що класифікуються за кодами 8702 10 19 10, 8719 90, 8702 90 11 00, 8702 90 19 00, 8703, 8704 згідно з УКТ ЗЕД, за таких умов:

➙ зазначені товари увозяться громадськими об’єднаннями та/або благодійними організаціями, включеними до Реєстру неприбуткових установ та організацій;

➙ товари призначені для безоплатної (тобто без будь-якої грошової, матеріальної та інших видів компенсації) передачі ЗСУ та добровольчим формуванням територіальних громад, Нацгвардії, СБУ, Службі зовнішньої розвідки, Державній прикордонній службі, МВС, іншим утвореним відповідно до законів України військовим формуванням, їх з’єднанням, військовим частинам, підрозділам;

➙ товари мають бути передані вказаним отримувачам не пізніше 45 календарних днів з дня завершення їх митного оформлення, а у разі якщо щодо таких товарів після завершення митного оформлення здійснювалося на території України підтверджене документально технічне обслуговування та/або ремонт – не пізніше 90 календарних днів з дня завершення їх митного оформлення. У разі порушення цих строків або нецільового використання зазначених товарів платник податку зобов’язаний сплатити суму акцизного податку та ПДВ, що мали бути сплачені при ввезенні на митну територію України таких товарів, а також сплатити пеню.

Далі у матеріалі читайте про ЄДИНИЙ ПОДАТОК IV ГРУПИ, ЕКОЛОГІЧНИЙ ПОДАТОК, ПЛАТА ЗА ЗЕМЛЮ, ПЛАТА ЗА ЗЕМЛЮ, ЕКОЛОГІЧНИЙ ПОДАТОК, ПЛАТА ЗА ЗЕМЛЮ, ПЛАТА ЗА ЗЕМЛЮ

Ірина Дмитерко, заступник головного редактора

Олег Головко, консультант з бухгалтерського обліку та оподаткування